A isenção do imposto é um direito de todo aposentado ou pensionista portador de alguma das doenças previstas na Lei 7.713/88. O objetivo do benefício é, através da redução da carga tributária, permitir que indivíduos acometidos por alguma dessas moléstias possuam recursos para arcar com os altos custos necessários para o seu tratamento.

A cegueira é uma das dezoito doenças que isentam os aposentados e pensionistas do imposto de renda. Nesse artigo vamos lhe ajudar a entender os critérios adotados para concessão desse benefício e como você pode estar verificando se você possui direito à isenção.

O que é considerado cegueira para fins de isenção do imposto?

O Superior Tribunal de Justiça já decidiu que não é necessário que a cegueira seja total, nem binocular. Ou seja, mesmo quem possui cegueira parcial ou monocular, também tem direito ao benefício.

Atualmente, serão considerados portadores de deficiência visual comparável a cegueira aqueles que apresentarem acuidade visual no melhor olho, de 20/200 (0,1), esgotados os meios ópticos e cirúrgicos para correção, ou campo visual igual ou inferior a 20 graus (campo tubular).

Vamos tentar explicar esses critérios de maneira mais simples para que todos possam compreender.

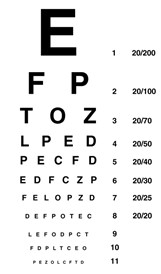

Ao realizar o exame de vista, o médico utiliza-se de uma tabela (Tabela de Snellen) com várias letras em diferentes tamanhos. Nesse exame, ele busca verificar a acuidade visual do paciente, ou seja, a capacidade de ele enxergar em linha reta.

Para ter direito à isenção o portador da deficiência visual deve conseguir enxergar apenas a primeira letra da tabela (20/200), contando com o auxílio de lentes de contato, óculos, procedimentos cirúrgicos etc.

Já o exame de campo visual tem como objetivo verificar a capacidade visual da visão periférica do paciente. Como anteriormente mencionado, equivale a cegueira, aqueles que possuem um campo visual igual ou inferior a 20 graus.

Como comprovar a cegueira para obter a isenção do IR?

A comprovação da cegueira para obtenção da isenção do imposto de renda, necessita da apresentação de laudo médico com CID (Código Internacional da Doença) atestando a incapacidade visual.

Como a deficiência visual é uma doença com diversos graus, é fundamental incluir exames oftalmológicos que comprovem o diagnóstico atestado.

É necessário perícia médica?

Nem sempre é necessária a perícia médica nos processos judiciais. Ela poderá ser solicitada, caso o juiz não entenda suficientemente comprovado o diagnóstico pelos documentos apresentados.

Por isso, para evitar passar por perícia, é importante reunir os documentos que atestem de maneira clara o diagnóstico, não deixando margens para dúvidas.

É possível solicitar a restituição dos valores pagos nos últimos anos?

Sim, o portador de alguma das doenças previstas na lei possui o direito a restituir todos os valores pagos de imposto de renda desde o momento do diagnóstico.

Cumpre lembrar que o valor a ser ressarcido está limitado aos últimos 05 (cinco) anos em razão da prescrição. Por isso, caso seu diagnóstico seja anterior a cinco anos, é importante que consulte um especialista rápido, para tomar as medidas cabíveis e não seguir perdendo esses valores.

Como solicitar a isenção do imposto de renda?

Existem duas maneiras de se obter a isenção do imposto de renda em razão das doenças previstas na lei: a realização de pedido na via administrativa ou através de ação judicial.

Na via administrativa, deve ser requisitado ao órgão responsável pelo pagamento da aposentadoria, reforma ou pensão (INSS, União, Estado, Município e etc.). Cada órgão possui um procedimento distinto para a requisição do benefício.

O INSS, por exemplo, recentemente passou a permitir a solicitação via aplicativo “Meu INSS”.

É importante frisar que na via administrativa é necessário a apresentação de laudo pericial emitido por serviço médico oficial da União, dos Estados ou dos Municípios. Nesse ponto, iniciam-se algumas das desvantagens da realização do pedido na via administrativa.

Isso porque, não raras as vezes, os responsáveis pela análise dos pedidos na via administrativa ignoram os entendimentos já proferidos pelo Superior Tribunal de Justiça (STJ) e negam o direito de pessoas que o merecem.

Casos como os que a doença já é considerada curada e não há mais sintomas, portadores de cegueira monocular, ausência de laudo atual de médico oficial, entre outros que cumprem com os requisitos da lei e estão de acordo com os entendimentos dos tribunais, infelizmente, acabam sendo negados, mas isso não deve desanimar o contribuinte a buscar seus direitos.

Alguma das vantagens do pedido realizado judicialmente são:

- a maior agilidade na apreciação do pedido;

- a obtenção de uma decisão em conformidade com os entendimentos dos tribunais;

- o travamento do prazo prescricional para a restituição de valores pagos indevidamente;

- a garantia do recebimento dos valores pagos indevidamente, adequadamente corrigidos pela taxa SELIC.

Nós auxiliamos aposentados e pensionistas que desejam obter a isenção do imposto de renda, inclusive, em casos de cegueira. Se quiser conversar conosco, entre em contato agora.